有些人會透過境外保單將資產隱藏在海外,此時要特別小心,因為境外保單非屬我國合法保險,未來繼承保險金匯回台灣時,必須納入遺產課徵遺產稅。日前有就民眾在生前刻意用境外保單移轉上億元資產,結果被國稅局補課2千多萬元的遺產稅,得不償失。

一位黃姓男子日前繼承父親的遺產後,申報遺產總額5,680萬餘元,遺產淨額1,418萬餘元,應納稅額27萬餘元。約半年後,黃男又檢附境外公司投資及境外保險公司通知文件,補申報黃父死亡時遺有美金計價的境外投資及7張境外保單資產,其中,7張境外保單金額高達2.8億餘元,保險理賠金1.12億餘元。

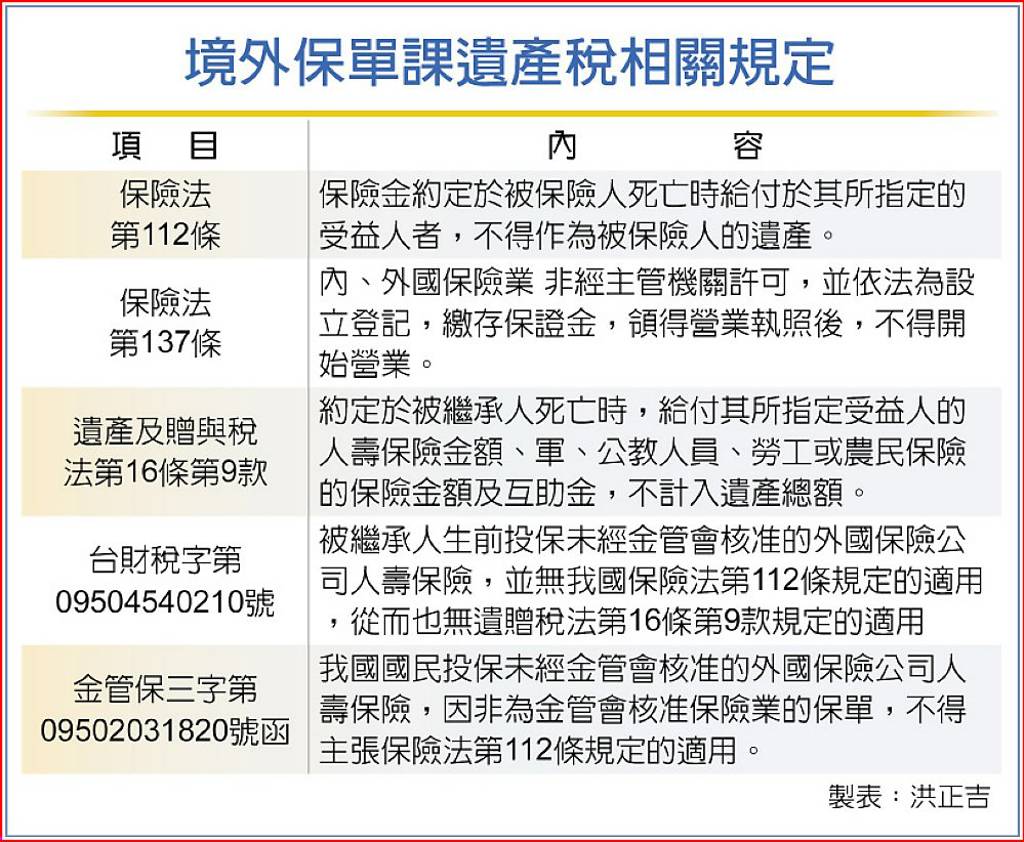

黃男原以為保險理賠金可以免遺產稅,但國稅局收到後,重新核定黃父遺產總額為3.68億餘元,遺產淨額1.59億餘元,應納稅額2,270萬餘元。國稅局的理由是,境外保單屬於未經金管會允許的人壽保險,死亡給付保險金須納入遺產總額課徵遺產稅,不適用遺贈稅法有關人壽保險金不計入遺產的規定。

吳男不服,強調他的父親購買境外保單並非基於惡意規避遺產稅,於是申請復查未獲變更,提起訴願又遭駁回,最後告到行政法院,最近仍被最高行政法院駁回。吳男認為,國稅局是依照財政部及金管會函釋,認定他父親生前投保的境外人壽保險,並無我國保險法第112條,有關保險金不得作為被保險人遺產規定的適用,從而也不符合遺贈稅法保險金免遺產稅的適用條件。

不過,法官認為,保險業是特許事業,依保險法第137條規定,內、外國保險業非經主管機關許可,並依法領得營業執照,不得開始營業。因此,遺贈稅法及保險法中,關於被保險人死亡時給付給指定受益人的人壽保險金不計入遺產總額的規定,並非鼓勵或容許一般人利用此方式任意規避原應負擔的遺產稅。

從而,只要不是依我國保險法規定訂立的人壽保險契約,就沒有保險法第112條規定的適用,也無從依遺贈稅法第16條第9款,主張境外保單的保險金不計入遺產總額。