受美中貿易戰影響,許多台商將生產基地轉向東南亞,與當地廠商業務往來激增,南區國稅局提醒,台灣與許多新南向國家訂有租稅協定,國內公司協助當地公司辦理扣繳後,還可以適用營業利潤免稅優惠。

南區國稅局提醒,要符合免稅優惠需留意二大重點,首先是此外商若有台灣分公司,須符合額外要件,第二是這間外商應具備租稅協定國的法人居住者,才能確保順利退還稅款。

官員指出,台灣目前總共和32個國家簽署全面租稅協定,其中新南向國家就包括了印度、印尼、馬來西亞、新加坡、泰國、越南、澳洲及紐西蘭;此外,位在東北亞的日本也有相關協議,與租稅協定國的企業合作時,對方可以享單邊營業利潤免稅的優惠。

官員指出,所謂的營業利潤,通常是國內廠商委託國外廠商提供勞務協助,國外廠商因而取得台灣地區所得,國內廠商給付前必須先辦理扣繳。綜合相關規定,如果往來企業為租稅協定國居住者,國內廠商在付款並完成扣繳工作後,就可以依規定備妥相關文件,向轄區國稅局申請減免所得稅,相關稅款會退給申請方。

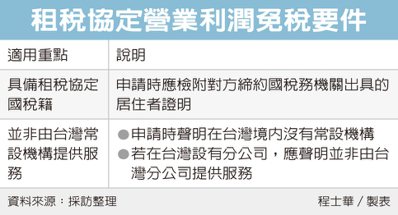

官員表示,想適用營業利潤免稅優惠,最主要的重點,在於不能由台灣常設機構提供服務,通常就是分公司,相關服務如果是透過台灣分公司提供,就要由分公司自行繳稅,並排除適用營業利潤免稅優惠;如果是子公司,通常就會是台灣的稅務居民,因此不適用優惠。

確認外商確實具備租稅協定國的法人居住者身分,也是申請過程中的重點,官員表示,國內業者協助外國廠商申請租稅協定優惠時,除了申請書、服務合約書影本,還必須檢附對方締約國稅務機關出具的居住者證明、在台灣境內沒有常設機構證明以及所得相關證明文件。

官員表示,如果外國合作廠商確實在台灣有分公司,就要在申請過程中改提出切結書,聲明相關營業利潤並未經由台灣分公司提供服務。

高平聯合會計事務所LINE上線囉~ 點選圖示即可加入好友

高平聯合會計事務所LINE上線囉~ 點選圖示即可加入好友