サービス内容

Services

Transfer Pricing

移転価格

移転価格とは?

「移転価格」とは営利事業と関連者との間で相互間の支配関係における取引の下決定される価格や利益のことです。台湾では2004年12月28日に「移転価格に相当しない営利事業所得税(法人所得税)のチェック規準」が発布されました。規定では、2005年度の決算申告時より、このチェック規準規定に当たる企業は全て移転価格報告書を準備し、税徴収機関に提出しチェックを受けなければなりません。

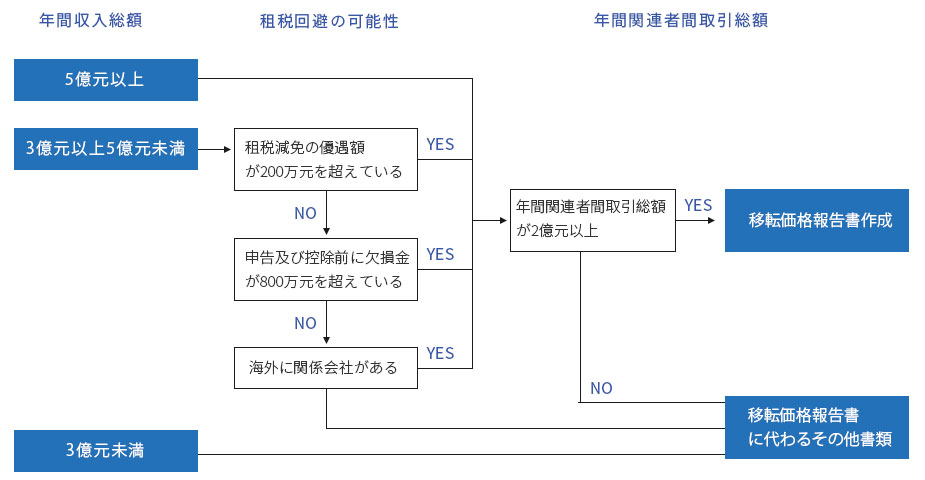

どのような者が移転価格報告をしなければならないのか?

ほとんどの上場企業は移転価格報告をしなければなりません。大型な上場企業や公開企業、科学技術業者、グループ企業、二ヶ国以上に展開する企業、そして国外に関連者企業を持ち1年の間にこの取引総額が2億元以上の場合、財政部のこれらの規準を満たし、例えば鴻海、台積電、華碩、宏碁、台塑のようにグローバルな展開を図り、製造工程を細分化し、分業体制を採用して夫々の専業関係企業を沢山持っているような企業は総て移転価格報告をしなければなりません。

なぜ移転価格報告をしなければならないのか?

一、企業が移転価格を利用して台湾での法人所得税負担を逃れるのを防止するため:

所得税の課税は、企業の税引後利益を低下させます。営利企業は異なる国の所得税制度に直面した際、多国間全ての税引後利益を最大化するという目標の下、これらの支配関係を利用し、相互間の取引に特別な価格設定をし(=移転価格)、利益を税負担の低い或いは免除される一方の側で実現し、そのことによりグループ全体での税負担を削減させる目的を達成させます。

二、 企業に税負担のリスク管理を行わせ、世界的な税負担面のリスクを低下させるため:

台湾は2005年度の所得税申告時より、移転価格報告の分析を行うよう規定しました。企業は税負担リスクに注意を払い始め、各国の国税当局より追徴課税されるのを避けるため、移転価格報告は企業に、多国間での利益分配が合理的かどうかを新たに見直させるようになりました。

移転価格報告書作成

中国との間の移転価格

中国において2009年7月に発布された363号国税通知によると、中国において生産・販売或いは研究開発を含む単一業務に従事する会社は、関連者との取引金額の大小に関わらず、欠損が発生するだけで、その欠損発生年度に於いて移転価格報告書の作成をしなければなりません。また、翌年の6月20日までに税務当局へ提出しなければなりません。元々は台湾企業が中国に於いて人民元で2億元 の移転価格取引があった場合であったが、363号文が出た後は、関連者間の取引額の条件は0元からとなり、欠損が生じている会社というだけで、期限内に報告をしなければなりません。

サービス内容

移転価格移転価格に関する事前評価

生産経営状況の分析

関連取引の分析

比較分析

移転価格報告書の作成