25 Jul 2017

遺贈稅新制實施,改採三級累進稅率,最高稅率20%

遺贈稅新制實施,改採三級累進稅率,最高稅率20%

遺贈稅自今年106年5月12日起適用新累進稅率,由單一稅率10%,調整為三級累進稅率,分別為10%、15%及20%,新舊制稅率及課稅級距如下:

贈與稅跨新舊制 怎麼算看這裡

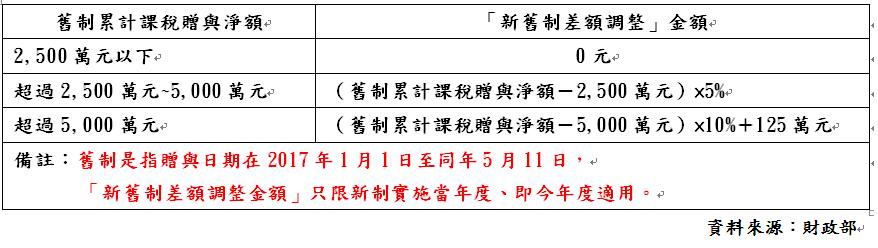

跨越新舊制的贈與人應將今年度歷次贈與的財產合併申報,國稅局並已定出「新舊制差額調整金額」計算公式,跨越新舊制的贈與人應納稅額須考量「新舊制差額調整金額」。 舉例來說,贈與人甲君於2017年3月10日贈與兒子現金3,000萬元,減除免稅額220萬元後,贈與淨額為2,780萬元,2017年3月底申報及繳清應納贈與稅額為278萬元。

舉例來說,贈與人甲君於2017年3月10日贈與兒子現金3,000萬元,減除免稅額220萬元後,贈與淨額為2,780萬元,2017年3月底申報及繳清應納贈與稅額為278萬元。

但甲君又於同年6月1日贈與女兒現金1,000萬元,則本次應納贈與稅額需加入同年度贈與金額3,000萬元,等於本年度的贈與總額為4,000萬元,減除免稅額220萬,再乘以該級距的稅率15%為567萬元。

但重要的是,還要減除「累進差額」125萬元、及「新舊制差額調整金額」14萬元,(舊制的淨額2,780萬-2500萬)×5%,以及3月底「已申報繳納」的278萬元,因此最終的稅額為150萬元。