跨境電商課徵營業稅制度介紹

源由: 隨著網路快速發展,近年國人利用網路向外國業者購買勞務情形日益頻繁,衍生諸多營業稅課稅問題。為解決現行跨境免稅門檻及逆向課稅機制產生之營業稅課稅問題,參考經濟合作暨發展組織 (OECD) 建議及歐盟、韓國、日本等國家作法,依營業稅法及其他相關法令明定跨境銷售電子勞務予我國自然人買家之境外電商營業人,應自行或委託報稅之代理人於我國辦理稅籍登記及報繳營業稅,以符合租稅公平。 稅籍登記:

境外電商營業人交售電子勞務予境內自然人之年銷售額逾新台幣四十八萬元者,應依營業稅法及稅籍登記規則規定,自行或委託報稅之代理人至財政部稅務入口網登載設立登記申請書,線上申請稅籍(設立)登記,併同上傳稅籍登記規則規定之文件電子檔。 申報繳納:

已辦理稅籍登記之境外電商營業人,不論有無銷售額,應以每2個月為一期,於次期開始15日內(例如:申報所屬期間1-2月之銷售額於3月15日前申報),至財政部稅務入口網『境外電商課稅專區』報繳營業稅頁面申報繳納營業稅。如境外電商營業人有合併、轉讓、解散或廢止營業之情示者,須於事實發生之日起十五日之內申報繳納當期營業稅。 處罰: 境外電商營業人短報或漏報銷售額者,除補繳稅款外,按所漏稅額處5倍以下罰鍰,並得停止營業。

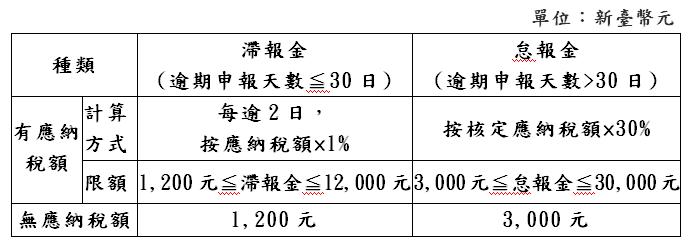

境外電商營業人未依規定期限申報營業稅之處罰如下: 結語: 財政部106年2月24日台財稅字第106004506690號令自106年5月1日至107年12月31日,境外電商營業人得依統一發票使用辦法規定經財政部核定免開立統一發票,由營業人自動報繳繳納稅額,雖然現階段無法單從統一發票勾稽查核是否漏報營業額,但其實針對網路交易的金流、物流、商流及資訊流,國稅局已有一套查核流程及方式,切勿因現階段免開立統一發票而短漏報營業額,以致受到處罰。