所得稅改趨勢

改革緣由

現有所得稅制存在著不合理的現象,像是薪資所得稅負較重、綜合所得稅稅率較高,不利留才攬才及投資、未分配盈餘課稅,影響中小型及新創企業資本累積及轉型升級及股利所得者藉由內外資身分轉換規避租稅,故全面檢討所得稅制,建立符合國際潮流且具競爭力之公平合理所得稅制,透過完整配套措施,達到「有濟無劫、合理分配、全民受惠」之稅制優化效果,鼓勵投資臺灣,創造就業機會。

改革重點

本次所得稅制改革分為三大主軸,修正重點如下:

一、減輕薪資所得者及中低所得者所得稅負擔,促進公平合理

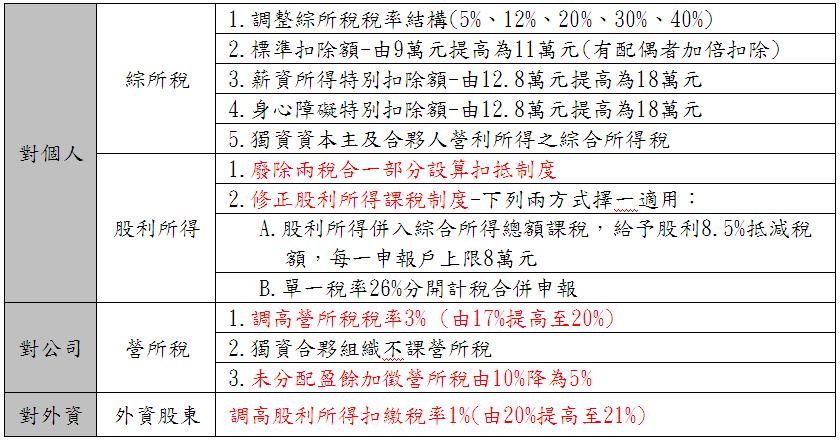

(一)調高綜所稅標準扣除額、薪資所得特別扣除額及身心障礙特別扣除額額度。

(二)刪除綜合所得淨額超過1,000萬元部分適用45%之稅率級距,最高稅率降為40%。

二、減輕中小型及新創企業稅負,鼓勵轉型及升級

(一)獨資合夥組織之所得不課徵營利事業所得稅,其所得直接歸課獨資資本主或合夥人個人綜所稅。

(二)未分配盈餘加徵營所稅稅率由10%調降為5%。

三、建立符合國際潮流且具競爭力之股利所得稅制,提高投資意願

(一)廢除兩稅合一部分設算扣抵制度。

(二)訂定我國居住者個人(即內資)之股利所得課稅新制。

(三)合理調整所得稅稅率結構。

修正內容彙整如圖:

此所得稅法部分條文修正草案業經行政院於106年10月12日討論通過,如經立法院通過,最快於108年5月申報107年度所得時即可適用。