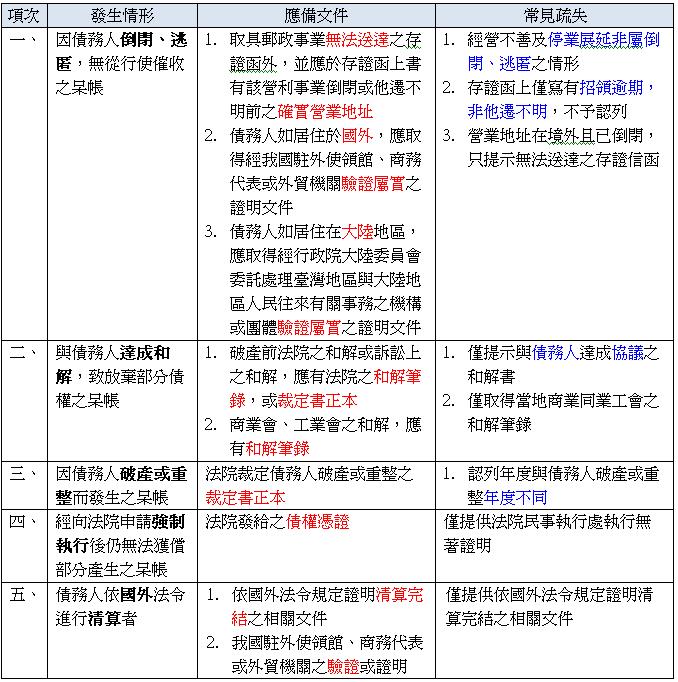

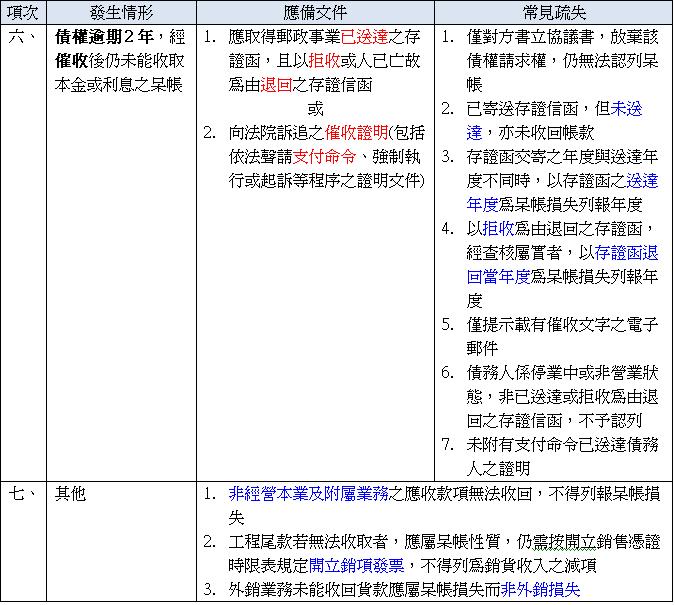

呆帳損失認列常見疏失

企業多數使用非現金交易之經營模式,發生呆帳損失的風險在所難免,根據所得稅法有關規定:應收帳款、應收票據及各項欠款債權有因倒閉逃匿、和解或破產之宣告,或其他原因,致債權之一部或全部不能收回者或債權中有逾期兩年,經催收後,未經收取本金或利息者情事之一者,得視為實際發生呆帳損失,應於發生當年度沖抵備抵呆帳,並檢具相關憑證憑以認定。若因疏於相關的催收措施使得該呆帳損失無法認列,遭到剔除補稅,無疑是雪上加霜,茲將呆帳損失認列之條件,應備之憑證及常見之疏失彙總列示如下:

稅法針對呆帳損失不同的發生原因,明定應取得不同的證明文件。企業必須特別注意辦理結算申報列報呆帳損失時,僅有取具符合規定的證明,才能被認定,避免因不符規定而遭調整補稅。