2019-04-22 23:55經濟日報 記者曹逸雯/台北報導

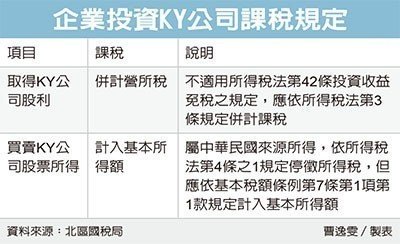

財政部北區國稅局昨(22)日表示,營利事業購買KY公司股票所獲配的股利,應與境內所得併計課徵營利事業所得稅;而買賣KY公司股票的交易所得,則應計入基本所得額,提醒營利事業投資KY公司股票所取得的股利及證券交易損益,應依稅法規定申報,以免申報錯誤而遭補稅處罰。

北區國稅局長王綉忠指出,財政部賦稅署其實在2008年9月23日即發過函釋,明確規範營利事業如有來自KY公司獲配的股利,應依所得稅法第3條規定,與境內所得併計課徵營利事業所得稅。

國稅局說明,KY公司不是依我國公司法規定設立登記成立,也未經我國政府認許在境內營業,屬於外國公司,所以其給付給投資人的股利,依所得稅法第8條第1款規定,並不是中華民國來源所得,而是海外所得。因此,營利事業投資KY公司股票所取得的股利,應依所得稅法第3條有關營所稅課徵範圍的規定併計課稅。

至於營利事業買賣KY公司股票的交易所得,官員表示,KY公司股票雖然是依外國法律發行,但營利事業買賣該股票的交易地是在我國證交所或櫃買中心,依所得稅法第8條第7款規定,買賣股票的所得屬中華民國來源所得,而依所得稅法第4條之1規定是證券交易所得停止課稅,不過仍要納入基本所得額計算。

北區國稅局也在查核營利事業所得稅結算申報案件時,發現有部分營利事業在取得KY公司股利時,誤認為適用所得稅法第42條投資國內營利事業所獲配股利不計入所得額課稅,而未申報股利收入,北區國稅局轄下就有一家公司2016年申報案件,被查獲漏報KY公司股利收入122萬元,處罰鍰9萬元,並已繳納確定。