買賣不動產要注意房地合一稅申報,財政部南區國稅局表示,民眾出售2016年1月1日以後取得的房屋或土地,不論賺錢或賠錢,都要依所得稅法申報。因取得房屋、土地原因不同,可減除成本也不同。

南區國稅局指出,相關民眾在房屋、土地完成所有權移轉登記日次日起算30日內,應自行填寫申報書,並檢附契約書影本及其他有關文件,向國稅局辦理房地合一稅申報;如果有應納稅額,要一併檢附繳納收據。

舉例說明,甲君於2021年11月15日以總價500萬元買賣登記取得A房地,於2022年11月7日(移轉登記日)以總價450萬元出售,未辦理房地合一稅申報。

南區國稅局表示,A房地雖然沒有賺錢,還倒賠50萬元,還是要在房地完成所有權移轉登記日次日起算30日(即2022年12月7日)內向國稅局辦理房地合一稅申報。但甲君沒有辦理申報,已違反規定,應按所得稅法第108條之2第1項規定裁處3,000元以上、30,000元以下行為罰。

民眾如果未依規定申報房地合一稅,應在國稅局尚未調查或未經檢舉前,儘快向戶籍所在地的國稅局辦理補報,如果有應納稅額,也要一併補繳稅款,以避免遭受處罰。

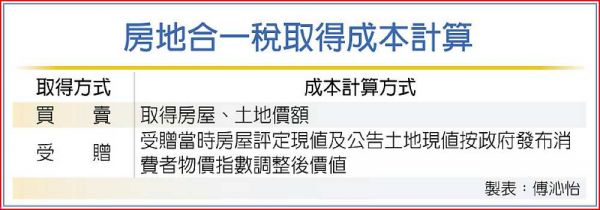

財政部高雄國稅局也提醒,因取得房屋、土地原因不同,依房地合一課徵所得稅申報作業要點,可減除成本亦不同,買賣取得房屋、土地者,其成本為取得房屋、土地價額。

至於受贈取得之房屋、土地者,其成本為受贈當時的房屋評定現值及公告土地現值按政府發布的消費者物價指數調整後價值。

該局舉例,甲君與母親於2020年5月間購入高雄市A房地,金額600萬元,持分各1/2,母親於2021年2月間將其持分1/2贈與甲君,贈與當時的房屋評定現值及公告土地現值為135萬元。

高雄國稅局表示,甲君於2023年6月10日出售該房地全部持分,其中甲君2020年時取得的1/2成本為300萬元;至於其自母親受贈持分,依受贈時房屋評定現值及公告土地現值按消費者物價指數105.8%調整後,價值為取得成本142萬8,300元(135萬元×105.8%),因此加總甲君分次取得A房地成本為442萬8,300元(300萬元+142萬8,300元)。